La ley de la tendencia decreciente de la tasa de ganancias (LTDTG) de Marx establece que, con el tiempo, la rentabilidad del capital empleado cae. Marx consideró que esta era «la ley más importante de la economía política» porque planteaba una contradicción irreconciliable en el modo de producción capitalista entre la producción de cosas y servicios que la sociedad humana necesita y las ganancias del capital, y generaría crisis regulares y recurrentes en la inversión y la producción.

La ley de Marx ha sido atacada teóricamente como errónea, ilógica e indeterminada y ha sido rechazada como empíricamente refutada. Sin embargo, varios economistas marxistas han proporcionado una sólida defensa de la lógica de la ley. (Carchedi y Roberts, Kliman, Murray Smith.) Y el cuerpo de evidencia empírica que apoya una caída a largo plazo de la tasa de ganancias del capital acumulado ha aumentado a lo largo de los años.

Ahora Tomas Rotta de la Universidad Goldsmith de Londres y Rishabh Kumar de la Universidad de Massachusetts han hecho otra contribución importante a la evidencia empírica que apoya la ley de Marx de la tendencia decreciente de la tasa de ganancias. En su artículo, ¿Tenía razón Marx? Desarrollo y explotación en 43 países, 2000-2014, R&K demuestran que la ley de Marx es correcta: la intensidad del capital aumenta más rápido que la tasa de explotación y, por lo tanto, la tasa de ganancias global disminuye.

Generan un nuevo conjunto de datos de las variables marxistas clave de 2000 a 2014 utilizando la Base de Datos Mundial de input y output (WIOD) que cubre 56 industrias en 43 países en el período 2000-2014. «Hasta donde sabemos, el nuestro es el primer intento de producir un conjunto de datos global integral de variables marxistas».

R&K demuestran que la tasa de ganancia promedio disminuyó a nivel mundial de 2000 a 2014. Añaden que la tasa de ganancia del capital total disminuye a medida que el PIB per cápita de un país aumenta debido a la mayor proporción de capital improductivo en los países ricos. Dado que las actividades improductivas aumentan con el desarrollo económico, «nuestro hallazgo añade un segundo mecanismo a la predicción original de Marx sobre la caída de la tasa de ganancia».

La gran ventaja del estudio de R&K es que puede producir una tasa de ganancia basada en los sectores productivos de las economías. En la teoría marxista, son solo estos sectores los que generan nuevo valor a partir de la inversión de capital y no solo redistribuyen el valor ya creado. Por lo tanto, es la tasa de ganancia en estos sectores productivos la que mejor indica la salud y la dirección de la economía capitalista; ya que la tasa de ganancia en los sectores no productivos (financiero, minorista, comercial e inmobiliario) depende en última instancia de la tasa de ganancia en los sectores productivos que crean valor.

R&K señala que las estimaciones anteriores de la tasa de ganancia a nivel global no podían hacer esta distinción (Basu et al. (2022) https://thenextrecession.wordpress.com/2020/07/25/a-world-rate-of-profit-a-new-approach/ ). Pero utilizando los datos de la industria de la Contabilidad Socio-económica (SEA) de la Base de Datos Mundial de input-output (WIOD) y los datos nacionales de las Tablas Mundiales Ampliadas de Penn (EPWT), R&K vuelven a calcular el valor añadido de cada industria utilizando la distinción entre actividad productiva e improductiva.

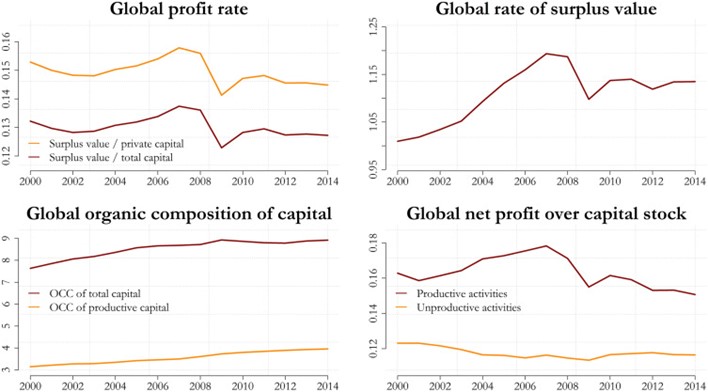

Encuentran que la tasa de ganancia global tanto del capital total como del capital privado alcanzó un máximo del 13,7 % justo antes de la crisis financiera de 2008, luego se desplomó y continuó una disminución gradual hasta el 12,7 % en 2014 (gráfico superior izquierda). Esto se acompañó de un aumento en la composición orgánica del capital (la relación entre los activos fijos y las materias primas y los salarios del trabajo) – gráfico inferior izquierda, que aumentó más rápido que la tasa de plusvalía (ganancia sobre salarios) – gráfico superior derecha – todo de acuerdo con la ley de rentabilidad de Marx. Y esta caída general fue impulsada por una caída en la tasa de ganancia en los sectores productivos (gráfico inferior derecha).

«El aumento del 12,4 % en la tasa de plusvalía sugiere que la disminución de la tasa de beneficio global fue impulsada por un mayor aumento de la intensidad del capital. La relación capital-trabajo productivo aumentó un 25,8 % (del 314 % al 395 %), mientras que la relación total de capital y mano de obra aumentó un 16,8 % (del 763 % al 892 %) durante 2000-2014. Por lo tanto, la disminución de la tasa de ganancia mundial fue impulsada por el crecimiento más rápido del c/v global en comparación con el crecimiento de s/v, como Marx esperaba».

Otra ventaja de la base de datos de R&K es que permite la selección de las variables marxistas para la tasa de ganancia en los países y entre países. Encuentran que «en solo 15 años, China aumentó rápidamente su peso en el valor añadido global del 5,3 al 19,3 %. Al mismo tiempo, el peso de los Estados Unidos en el valor añadido global cayó del 30,1 al 22,3 %, y el peso de Japón se redujo del 16,3 al 6,7 % en el mismo período. Aunque las proporciones son menores, también hay un rápido cambio a la baja para Alemania del 6,6 al 6,0 %».

China también se convirtió en el país con la mayor proporción del capital mundial en actividad productiva, aumentando rápidamente su peso del 6,0 al 23,6 %. Esto en comparación con una caída del peso de los Estados Unidos del 24,8 al 17,4 %, Japón del 21,2 al 8,8 % y Alemania del 6,5 al 4,6 %. No es sorprendente que los Estados Unidos dominen las cifras de ingresos globales y capital social en actividades improductivas, es decir, finanzas, bienes raíces y servicios gubernamentales. Los EEUU y el Reino Unido son cada vez más «economías rentistas», que viven del nuevo valor creado en China y otras grandes economías productivas.

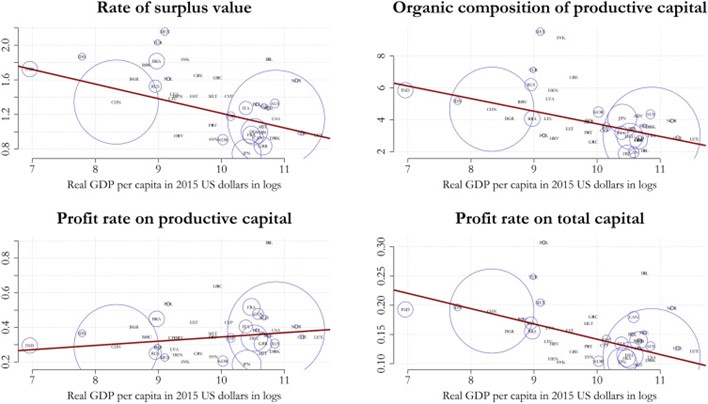

Según R&K, siguiendo a Marx, las economías capitalistas avanzadas deberían mostrar tasas más altas de plusvalía, una mayor composición orgánica del capital y tasas de ganancia promedio más bajas. Y, sin embargo, descubrieron que la tasa de plusvalía es más alta en los países pobres. Su respuesta a esto es que el nivel de salarios es mucho más alto en los países ricos en comparación con los salarios en los países pobres, un diferencial que es suficiente para que la tasa de plusvalía sea más alta en estos últimos. «Las tasas salariales por hora son de un orden de magnitud más alta en los países ricos: mientras que la ratio de la productividad laboral entre la India y los EEUU es del 5 %, la ratio de los salarios es solo del 2 %. Por lo tanto, ser trabajador en la India implica salarios sustancialmente más bajos que ser trabajador en Francia o Alemania«.

Esto es similar a la explicación que Carchedi y yo ofrecimos en nuestro artículo sobre el imperialismo moderno, donde también encontramos una mayor composición orgánica del capital en las economías imperialistas, pero también una mayor tasa de plusvalía en la periferia. (ver gráfico a continuación, arriba a la izquierda). Sin embargo, R&K calcula que este resultado proporciona apoyo empírico a la tesis de la superexplotación de Ruy Mauro Marini y otros. Pero no creo que sea así.

Los salarios bajos no tienen el mismo significado que Marx le dio a la «súperexplotación». Esta se produce cuando los niveles salariales están por debajo del valor de la fuerza de trabajo, que sería la cantidad de valor necesaria para reproducir la fuerza de trabajo. Como se argumenta en detalle en nuestro libro, Capitalismo en el siglo XXI pp134-140, los niveles salariales promedio en los países pobres no tienen que estar por debajo de ningún valor de la mano de obra para que haya tasas más altas de plusvalía en estos países.

R&K encuentran que los países más ricos tienen tasas de ganancia más bajas, lo que, según argumentan, se debe al mayor stock de capital fijo ligado a la actividad improductiva en los países ricos (gráfico inferior derecha). Esto se debe a que los datos muestran una mayor tasa de ganancia sobre el capital productivo en los países ricos (gráfico inferior izquierda).

Todos estos resultados son una valiosa contribución para apoyar la ley de rentabilidad de Marx. Pero el enfoque de R&K tiene limitaciones. Como señalan, la serie temporal que utiliza el WIOD es muy corta, solo 15 años de 2000 a 2014. Pero lo que es más importante, las tablas input-output tienen algunas desventajas teóricas, ya que miden inputs y outputs (ya sea en términos monetarios o laborales) en el mismo año, como una instantánea. No miden los precios de producción y las tasas de ganancia de forma dinámica. Ahí es donde los datos de Basu-Wasner que utilizan la base de datos EWPT (ver arriba), aunque no pueden distinguir entre sectores productivos e improductivos, tienen una ventaja al indicar cambios y tendencias a lo largo del tiempo.

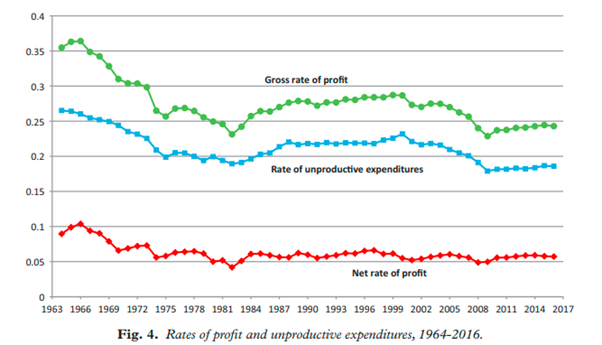

Y ha habido intentos de utilizar datos nacionales para generar tasas de ganancia para los sectores productivos e improductivos. Tsoulfidis y Paitaridis (T&P) lo hicieron aquí. Sus resultados para los EEUU muestran que, en la década de 1990, hubo un aumento en la tasa general (bruta) de ganancia en el período neoliberal desde principios de la década de 1980 hasta finales del siglo XX, pero la tasa de ganancia en los sectores productivos (tasa de ganancia neta) de la economía de los Estados Unidos no subió y la inversión capitalista se orientó más a los sectores improductivos (finanzas e bienes raíces).

En un documento reciente de trabajo (no publicado) mío, que también desglosa la tasa de ganancia entre los sectores productivos (utilizando categorías similares a las de R&K) y la economía general de los Estados Unidos, obtengo un resultado similar al de T&P. La brecha entre la tasa de ganancia de la «economía en su totalidad» y la tasa de ganancias en los sectores productivos se amplió desde principios de la década de 1980. La tasa general ha sido bastante estática desde 1997, pero la rentabilidad en los sectores productivos, después de aumentar modestamente en la década de 1990, ha disminuido bruscamente desde más o menos 2006. Los capitalistas estadounidenses están encontrando mejores ganancias en los sectores improductivos. Eso daña la inversión productiva.

Pero estos resultados son solo para los EEUU. Unicamente R&K han producido, como dicen, el primer conjunto de variables marxistas que distingue los sectores productivos de los improductivos para todo el mundo y, por lo tanto, arroja más luz sobre la situación de la producción capitalista, un paso importante de trabajo empírico que apoya la ley de Marx.

Fuente: elporteno cl

(Síganos en Twitter y Facebook)

INGRESE AQUÍ POR MÁS CONTENIDOS EN PORTADA

Las notas aquí firmadas reflejan exclusivamente la opinión de los autores.

Otros artículos del mismo autor: