BCU: El contexto macroeconómico de la política monetaria;situación internacional y regional

Actividad global

La actividad global en el tercer trimestre mostró a todas las economías avanzadas creciendo a tasas elevadas. Mientras tanto China muestra cierta desaceleración, aunque mantiene un crecimiento cercano a 7% anual.

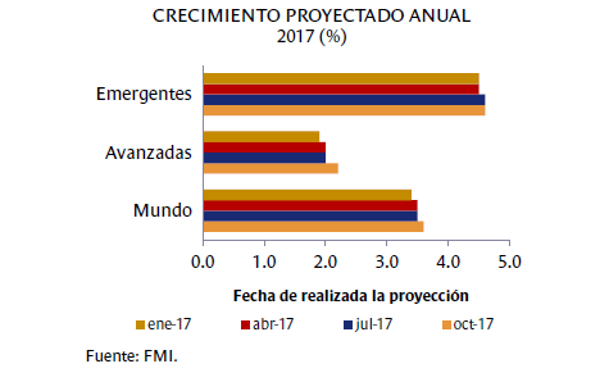

De acuerdo con las proyecciones del Fondo Monetario Internacional (FMI)1, luego de haberse expandido 3.2% en 2016, la economía global mostraría mayor dinamismo: 3.6% en 2017 y 3.7% en 2018, corrigiendo levemente al alza las proyecciones de julio. Las economías avanzadas crecerían 2.2% en 2017 y 2.0% en 2018 (el crecimiento de estas economías fue 1.7% en 2016), mientras que las emergentes se expandirán 4.6% en 2017 y 4.9% en 2018, frente al 4.3% registrado en 2016.

La región continuó reactivándose en el tercer trimestre y al inicio del cuarto, luego del período de contracción observado simultáneamente en Brasil y Argentina. En Brasil el crecimiento del tercer trimestre fue muy bajo, pero se corrigió al alza la estimación de los dos primeros trimestres, luego de la recesión que se extendió por 8 trimestres consecutivos. En Argentina la actividad acumula cinco trimestres consecutivos de expansión (en términos desestacionalizados). Asimismo, se observan riesgos en ambas economías, derivados de la permanencia de desequilibrios macro.

En Estados Unidos la actividad se expandió 3.2% en el tercer trimestre (desestacionalizado y anualizado), tasa muy similar a la del trimestre anterior. El crecimiento contó con una contribución menor del consumo privado y mayor de la inversión, beneficiada por el ciclo de inventarios. El mercado laboral continuó mostrando robustez. La tasa de desempleo se ubicó en 4.1% en octubre y noviembre, cifra que no se observaba desde 1999. Asimismo, se continúa registrando una recuperación en la creación de empleos, luego del descenso como consecuencia de los huracanes.

Este contexto de actividad y mercado laboral contrasta con la evolución de los salarios, que continúan sin generar presiones inflacionarias pese a su crecimiento, lo que permite a la Reserva Federal (Fed) mantener su estrategia de ajuste gradual de la política monetaria.

Finalmente, el FMI revisó a la baja en forma leve las proyecciones de crecimiento para 2017 y 2018, siendo actualmente 2.2% y 2.3%.

En la Zona Euro la actividad en el tercer trimestre creció 0.6% desestacionalizado, manteniendo un dinamismo moderado en los últimos tres años, periodo en el cual el crecimiento promedio anualizado se ubicó en 1.8%.

A nivel de países, pese a que España y Alemania continúan siendo los que más contribuyen, el crecimiento se extendió a países que venían mostrando menor dinamismo como Francia e Italia. Este crecimiento moderado ha permitido un descenso gradual de la tasa de desempleo hasta agosto, manteniendo una fuerte disparidad entre los países miembros.

Asimismo, si bien se ha reducido el riesgo de deflación, la inflación aún se ubica lejos del objetivo de 2% del Banco Central Europeo (BCE). En consecuencia, se espera que las tasas continúen en los bajos niveles actuales, al tiempo que el programa de compra de activos continuaría hasta setiembre de 2018 en los actuales montos de 30 mil millones de euros mensuales. Finalmente, la situación política volvió a tensarse luego de las elecciones en Alemania, con la pérdida de votos del oficialismo que le imposibilita de momento formar gobierno.

En China la actividad en el tercer trimestre creció 1.7% desestacionalizado, lo que marcó una leve desaceleración respecto al trimestre anterior. En la primera mitad del año el crecimiento fue mayor al esperado, como consecuencia del sesgo expansivo de las políticas fiscal y monetaria de finales de 2016 y de reformas del lado de la oferta. Sin embargo, en esta segunda mitad del año comienzan a advertirse los efectos de una política monetaria algo más restrictiva junto a las regulaciones en los mercados inmobiliario y crediticio, con el propósito de mitigar los riesgos de burbujas especulativas. Asimismo, esta combinación de políticas contribuyó a fortalecer la moneda china en los últimos meses.

En este contexto, el FMI proyecta un crecimiento de 6.8% y 6.5% para 2017 y 2018 respectivamente.

Mercados financieros e inflación

Los mercados accionarios continuaron evolucionando al alza, al tiempo que la volatilidad se mantuvo baja.

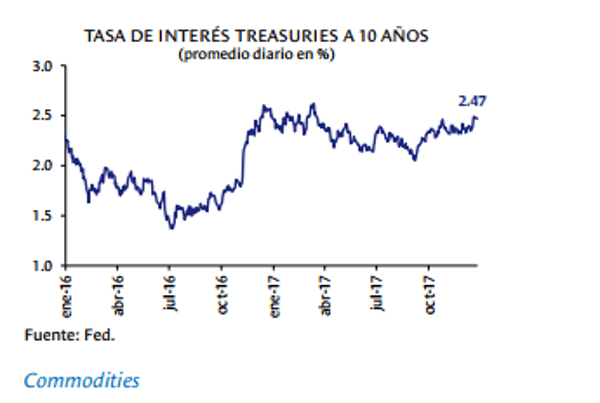

La Fed elevó su tasa de referencia en 25 p.b. en su reunión de diciembre, tal como esperaba el mercado. La nominación de Jerome Powell para suceder a Janet Yellen al frente de la Fed a partir de febrero de 2018 no supone un cambio en la orientación de la política monetaria, por lo que los mercados continúan esperando un ajuste gradual de sus tasas de interés.

El contexto general está signado por políticas monetarias aún laxas y rendimientos bajos en renta fija en las economías avanzadas, junto a un dólar depreciado a nivel global. Estos factores determinan un importante flujo de capitales hacia economías emergentes.

Sin embargo, la aprobación a fin de 2017 de la reforma fiscal en Estados Unidos representa un riesgo al alza para las tasas de interés, tanto de corto como de largo plazo. Por un lado, el mayor déficit fiscal esperado implicará una mayor emisión de deuda pública, lo que presionaría al alza las tasas de largo plazo. Por otro lado, este impulso fiscal expansivo podría resultar en mayor inflación y forzar a la Fed a incrementar el ritmo de subas de las tasas cortas.

Commodities

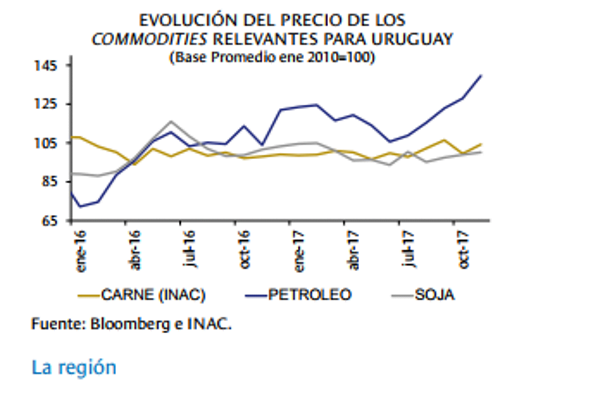

Los precios de las materias primas relevantes para Uruguay se han mostrado al alza, aunque los precios de energéticos continuaron fortaleciéndose más que los agrícolas. En particular, el precio del petróleo mostró presiones al alza, tanto por la mayor demanda esperada como por el acuerdo entre OPEC y otros importantes productores como Rusia (que se extendió hasta fines de 2018-.

Los precios de los principales productos que exporta Uruguay han permanecido relativamente estables, con la soja recuperando terreno perdido y la carne estable en los últimos dos años.

La región

La economía brasileña creció en el tercer trimestre 0.1% desestacionalizado y se corrigieron al alza los datos de crecimiento de los dos primeros trimestres. El componente del gasto que dio mayor impulso volvió a ser el consumo, al tiempo que se registró un fuerte aumento de la inversión, que acumulaba 15 trimestres de contracción.

*******

Escenario macroeconómico

En el horizonte de política monetaria el contexto externo continuaría siendo favorable para Uruguay. Se espera que continúe el proceso gradual y previsible de normalización de las políticas monetarias en las economías desarrolladas, por lo que se mantendrían las condiciones de acceso fluido a los mercados de capitales con costos de financiamiento bajos desde una perspectiva histórica.

En este escenario base, que constituye el marco para la toma de decisiones de política monetaria, la demanda externa relevante para Uruguay mostraría un dinamismo algo superior al de 2017, asociado a la recuperación de las economías de la región. Por otra parte la continuidad del crecimiento de China a tasas del 6,5%-7,0% anual y la consolidación gradual del cambio en su modelo de desarrollo con mayor énfasis en el consumo, presionarían al alza a los precios internacionales de las materias primas, particularmente los alimentos que son los que mayormente exporta nuestro país.

A nivel doméstico, se prevé una expansión del gasto privado a tasas similares a la del PIB. El consumo de las familias continuaría siendo un motor de crecimiento, impulsado por el aumento de los ingresos de los hogares, la baja de la inflación y el abaratamiento de los precios de los productos importados. La formación bruta de capital comenzaría una fase de recuperación, asociada al ciclo económico y a mejores perspectivas de los agentes.

En este escenario se espera que la economía uruguaya continúe creciendo a tasas en línea con su crecimiento potencial, cerrando la brecha de actividad. Este factor, junto a la evolución del mercado laboral y el mantenimiento del sesgo contractivo de la política monetaria, contribuirá a mantener la inflación dentro del rango meta en el horizonte de política.

Este escenario base presenta una serie de riesgos, tanto en la economía global como regional. Entre los primeros se destaca el riesgo que la reforma tributaria en Estados Unidos conduzca a mayores presiones inflacionarias que obliguen a la Fed a acelerar la normalización de su política monetaria y a que se eleven las tasas de largo plazo por mayores necesidades de financiamiento, lo que afectaría negativamente las condiciones financieras globales y redundaría en un menor crecimiento global. A nivel regional, el principal factor de riesgo es el mantenimiento de los desequilibrios macroeconómicos que podría conducir a una reversión del proceso de recuperación económica, mayor volatilidad financiera y cambios fuertes de precios relativos.

La probabilidad de ocurrencia de estos riesgos es motivo de preocupación y de monitoreo permanente, dados los efectos negativos que generarían sobre el desempeño de la economía uruguaya en caso de su materialización.

IV.5 Decisiones de política monetaria

En base al diagnóstico precedente y considerando el contexto macroeconómico proyectado, el Directorio del BCU en el marco del COPOM decidió ratificar la instancia contractiva de la política monetaria y fijar para el primer trimestre de 2018 una referencia indicativa para el crecimiento del agregado M1’ promedio trimestral en un rango de 14%-16% interanual. Esta referencia se enmarca en una trayectoria de la

cantidad de dinero que toma en cuenta el proceso de remonetización de la economía y es consistente con el compromiso del BCU en materia inflacionaria y con el crecimiento del producto potencial en el mediano plazo.

Gestión de la política monetaria

La implementación de la política monetaria se adecuará a la referencia establecida por el BCU, guiando la trayectoria de la oferta primaria de dinero mediante instrumentos de regulación monetaria. Cabe recordar que la trayectoria anunciada de M1’ constituye una referencia indicativa, por lo que su evolución efectiva podría diferir si se verificasen cambios en el entorno macroeconómico que no comprometan el compromiso asumido en materia inflacionaria.

El BCU, a efectos de manejar la política monetaria, seguirá recurriendo a la emisión de LRM y notas a distintos plazos, así como a la utilización de instrumentos de inyección de liquidez, siempre que las condiciones a nivel sistémico así lo requieran.

Informe Completo de Política Monetaria del Banco Central del Uruguay.

Cuarto trimestre 2017

(Síganos en Twitter y Facebook)

INGRESE AQUÍ POR MÁS CONTENIDOS EN PORTADA

Las notas aquí firmadas reflejan exclusivamente la opinión de los autores.

Otros artículos del mismo autor:

- Hoy la guerra entre EE.UU. e Irán representa la mayor crisis petrolera desde 1979

- Lo que Pekin lleva invertido en los vecinos andinos

- El Consejo de Ministros reitero el abordaje de de la delincuencia con medios militares y policiales

- Acuerdo oficial Irán EEUU. se firma el viernes 20

- Cómo Epstein se convirtió en la pesadilla de Trump